こんな方におすすめ

- 簿記で出てくる振替って何?

- 振替伝票と振替仕訳って違うの?

- 振替仕訳の覚え方を知りたい!

こんな悩みを解決できる記事を用意しました!

この記事で紹介する「振替仕訳の覚え方」をご参考にすれば、これからの勉強に役立ちますよ!

なぜなら、振替について詳しく解説しているサイトは少ないし、分かりづらいですよね。

記事前半では「簿記にでてくる振替とは」について、

後半では「振替仕訳の覚え方」解説するので、

ぜひ参考にしてくださいね!

簿記にでてくる振替とは

「簿記を勉強してるけど、振替がよくわからない」

そんなお悩みありますよね。

結論として、振替とは、「A勘定からB勘定へ科目を振替える」ことです。

具体的には、

損益振替、資本振替

経過勘定の振替(未収・未払・前払・前受)

間違った科目に計上した仕訳の振替(実務でよくあります)

また、同じ振替でも振替伝票は全く別の論点になりますので、整理しておきましょう。

振替伝票については、以下のサイトが分かりやすいので参考にしてみて下さい。

伝票には、入金伝票、出金伝票、振替伝票(三伝票制といいます)があります。それぞれの伝票は、取引を入金取引、出金取引、それ以外の取引に分けて記入します。

このうち振替伝票とは、現金以外の取引を記録するための伝票です。

入金伝票や出金伝票は、入出金の記録と勘定科目を記入しますが、振替伝票は、仕訳の借方または貸方の勘定科目を記入する必要があります。

振替仕訳の覚え方

上記では、振替仕訳は、「A勘定からB勘定へ科目を振替える」と紹介しました。

それでは、具体例に挙げた振替仕訳の覚え方を解説しますね。

損益振替、資本振替の覚え方

決算振替仕訳とは、「損益振替」「資本振替」の2つが大きなメインかと。

メモ

経理などの実務では、会計システムが自動的に振替を行います。

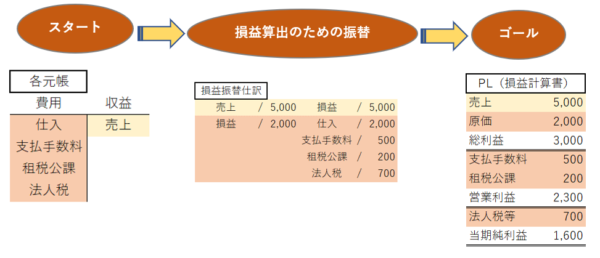

損益仕訳とは?

まずは、損益仕訳とは何?って思われるかと。

結論は、「収益・費用」の残高を全て「損益勘定」に振替をすることです。

振替える目的は、当期純利益を算出すること。つまりPLを作成することと同じです。

以下が具体例なイメージ図です。

覚えるコツは、PLを作成しているイメージを持つこと。

計上したPL科目の残高をひっくり返すことで、差額を算出します。

その差額が、当期純利益と覚えておくとわかりやすいかと。

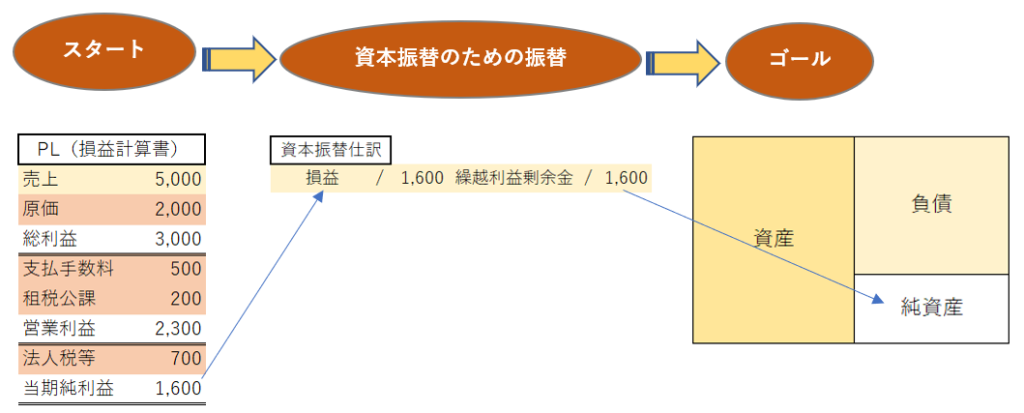

資本振替とは?

次に、「資本振替」を見ていきましょう。

「損益振替」は、PLの視点で解説してきましたが、「資本振替」はBSの視点で解説しますね。

先ほどの例では、損益勘定に振替えた金額が1,600円。つまり、当期純利益が1,600円でしたって話でした。

この例で資本振替を行うと、以下の仕訳が必要になります。

なぜなら、当期の利益は翌期に繰り越す必要がありますよね。PLは当期分。BSは過去からの蓄積額の考え方です。

したがって、損益勘定の期末残はゼロにならなければなりません。

損益勘定は、あくまで仮勘定としての役目です。

覚えるコツとしては、BSのゴールを意識することです。

つまり、当期純利益の金額を「純資産」に代入する方法が、資本振替ということです。

繰越利益剰余金勘定を使用する仕訳はレアですが、他にも種類があります。詳しく知りたい方は、以下の税理士会のサイトがおススメです。

繰越利益剰余金

貸借対照表の「純資産」の中の「利益剰余金」に属する科目です。利益剰余金のうち利益準備金と任意積立金以外のものをいい、「会社の過年度の利益の累積」に「当期の利益(損失)」を加算した金額を表示します。

引用先 : 繰越利益剰余金(関東信越税理士会)

経過勘定の振替(未収・未払・前払・前受)の覚え方

経過勘定の振替は、4パターンありますよね。

未収・未払・前払・前受の4つ。

覚え方を3つ紹介しますね。

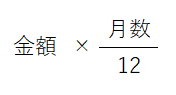

まずは、以下の公式を使って金額を算出します。

月数には、取引が開始した月から期末までの月数を当てはめますよね。

簿記の問題は、3月決算の問題がほとんどかと思いますので、「月数」に入れる金額はあらかじめ覚えておきましょう。

- 4月 = 12

- 5月 = 11

- 6月 = 10

- 7月 = 9

- 8月 = 8

- 9月 = 7

- 10月 = 6

- 11月 = 5

- 12月 = 4

- 1月 = 3

- 2月 = 2

- 3月 = 1

次に仕訳の型を覚えましょう。

4パターンの仕訳の型は全て決まっていますよ。

- 未収 / 収益

- 費用 / 未払

- 前払 / 費用

- 収益 / 前受

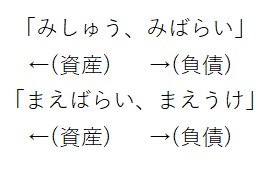

最後に、未収,未払、前払、前受が資産か負債か分からなくならないようにしておきましょう。

結論は、「みしゅう、みばらい、まえばらい、まえうけ」の語呂を暗記して、頭で以下のイメージをしてみましょう。

間違った科目に計上した仕訳の振替

ここでは、経理の実務でよくある振替を紹介します。

実務では、

勘定科目を間違える

製造・販管の科目を間違える

など、よくあるのですが、その時に行うのが科目振替です。

振替の方法は、簡単で、間違った科目から正しい科目へ振り返るだけ。

メモ

例えば、交際費に計上すべき金額100円を福利厚生費に計上してしまった。

その場合の振替仕訳は、

交際費 100 / 福利厚生費 100

になります。

仕訳を間違うと、上記の仕訳が大量に発生してしまうので、事前に勘定科目を確認することは大切ですよね。

まとめ

以上、簿記の振替について解説しました。

繰り返しますと、

- 振替伝票と振替仕訳は違うこと

簿記には、以下の振替がありますが、覚えるコツは、「ゴールを意識する」・「イメージすること」です。

- 損益振替、資本振替

- 経過勘定の振替

- 間違った仕訳の振替

みなさんの、簿記の勉強の参考になれば幸いです。

ちなみに、

- 上司が無能で自分の作業に集中できない

- 上司のプレッシャーが強くてミスが多くなる

こんな残念な上司っていますよね。

そうゆう上司は部下のことは一切考えず、上の顔色しか気にしていないのが現実。

とはいえ、そんな職場環境でずっと働いているとみなさんの市場価値が下がってしまいます。

以外にもこんな状況に納得する人も多いのではないでしょうか。

運が良いことに、今は転職が当たり前の時代。

筆者の周りでも転職する人がたくさんいますが、「もっと早く転職しておけばよかった」というのが大半です。

なかには、「年収200万円アップ」の先輩もいます。

なにより、転職エージェントの利用は無料なので、登録するだけでも損はありません。

でも、転職エージェントに登録したら転職しなくてはいけないのでは?

意外と勘違いされている方も多いですが、

【転職エージェントに登録する = 転職をしなくてはいけない】ではありません。

実際に私も情報収集のために登録だけしています。

みなさんに届く求人の数が意外と多いことを知るだけでも価値はありますよ!

-

-

【経理の転職】後悔しない転職エージェント3選