こんな方におすすめ

- 固定資産の除却の仕訳を知りたい!

- 廃棄費用がかかった場合の仕訳をしりたい!

- 除却したときの税務の取り扱いはどうなるの?

- どうして、廃棄証明書をもらう必要があるの?

- 有姿除却ってなに?

こんな悩みを解決できる記事を用意しました!

この記事で紹介する「固定資産を除却した時の処理」をご参考にすれば、これからの実務に役立ちますよ!

なぜなら、私も実際に一部上場企業で固定資産管理を担当して、悩んだ経験があるからです。

上場企業・経理歴3年、税理士試験に合格した現役経理マンが紹介します。

記事前半では「固定資産を除却した時の仕訳」について、

後半では「有姿除却・税務上の取り扱い」について解説するので、

ぜひ参考にしてくださいね!

そもそも固定資産の除却とは?

そもそも固定資産の除却って何?

って思いますよね。

固定資産の除却とは、固定資産台帳にのっている固定資産を帳簿から除くことです。

つまり、固定資産を廃棄する場合が、除却あたりますね。

その他に、固定資産を帳簿から除くといえば、固定資産を売却する場合がありますね。

こちらは、固定資産の除却と別に、固定資産売却損・売却益に計上されます。

固定資産の除却をした場合の仕訳とは?

固定資産の除却の定義を確認したところで、実際の仕訳をみていきましょう。

固定資産の記帳方法には、直接法と間接法がありますよね。

一般的には、間接法の会社が多いのではないでしょうか。

結論、直接法と間接法の違いは、「減価償却累計額」を使うか or 使わない だけですので、

- 直接法 「減価償却累計額」を使わない

- 間接法 「減価償却累計額」を使う

ここのポイントだけ抑えておけば、難しくありません。

あわせて、固定資産の廃棄費用が発生した場合の仕訳もご参考にしてみて下さい。

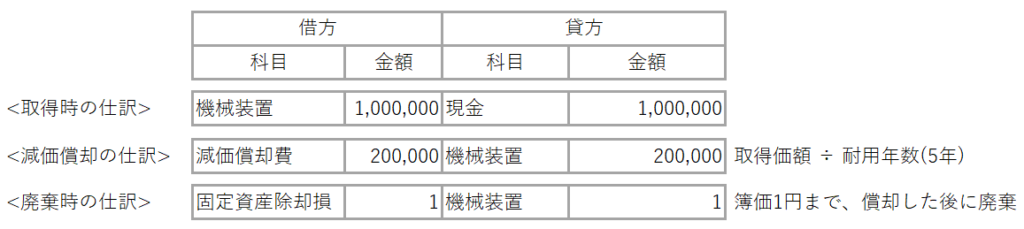

①直接法の場合

それでは、直接法の仕訳を確認しましょう。

【例 : 直接法】

機械装置を取得価額1,000,000円で購入しました。

その後、耐用年数5年で減価償却費を計上し、簿価1円まで償却した後に、固定資産を廃棄しました。

直接法のポイントは、減価償却累計額が登場せず、機械装置の取得価額を直接減額することです。

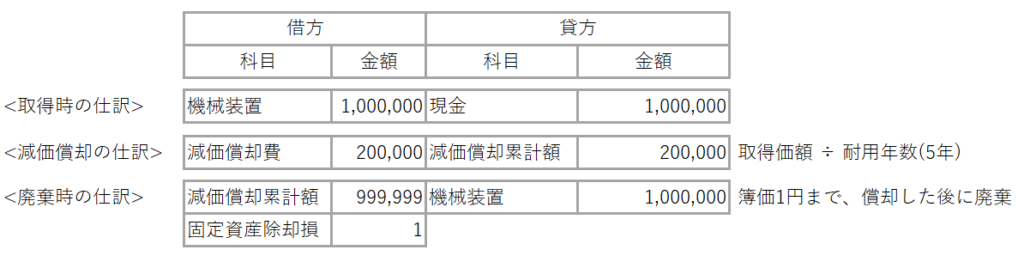

②間接法の場合

次に、間接法を確認しましょう。

例題は、直接法と同じです。

【例 : 間接法】

機械装置を取得価額1,000,000円で購入しました。

その後、耐用年数5年で減価償却費を計上し、簿価1円まで償却した後に、固定資産を廃棄しました。

繰り返しますが、直接法との変化点は、「減価償却累計額」を使うか使わないかですので、ここだけ抑えておきましょう。

実務のポイント

ちなみに、固定資産除却損は、通常、特別損失に計上されます。

しかし、上場企業など監査を受ける企業で、固定資産除却損が1円しか計上されていない場合は、

重要性が低いので、営業外費用に計上されることもあります。

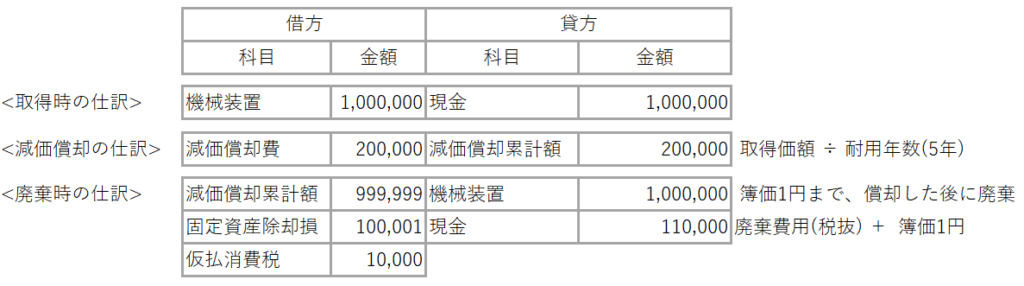

③廃棄費用がある場合

直接法と間接法を確認しました。

でも、固定資産を廃棄する時って、業者の引き取り費用や撤去費用のお金がかかることもありますよね。

そんな場合の廃棄費用は、除却損に計上しましょう。間接法で仕訳を確認しますね。

【例 : 間接法】

機械装置を取得価額1,000,000円で購入しました。

その後、耐用年数5年で減価償却費を計上し、簿価1円まで償却した後に、固定資産を廃棄しました。

産廃業者に、廃棄費用が110,000円(税込)を支払いました。

注意する点は、消費税部分を仮払消費税に計上することを忘れないことです。

繰り返しになりますが、固定資産を廃棄する時の廃棄費用は、除却損に含めると覚えておきましょう。

有姿除却ってなに?

固定資産を廃棄する時の基本的な処理を解説してきました。

ここからは、ちょっとイレギュラーだけど、知っておきたい有姿除却を説明します。

私も実務を経験するまでは、有姿除却の存在を知りませんでした。

結論、有姿除却とは、固定資産の実物は捨てないけど、固定資産台帳から取り除くことです。

じゃあ、具体的にどんな場合があるの?って気になりますよね。

例えば、製造業を営んでいる企業が、台風の被害にあって、工場の設備が水没して使えなくなってしまったとします。

水没した機械は、今後使うことができないですよね。

つまり、機械はまだ廃棄してないけど、機械は水没して使えず、実質価値がない。

そんな時に登場するのが、有姿除却です。有姿除却の仕訳は、通常の除却処理と同じです。

ただし、注意点として、有姿除却は対象の固定資産を絶対に使わないときしか使えません。

なので、一時的に使わない場合などは、有姿除却の要件が適用されませんので、注意しましょう。

国税庁が掲げている有姿除却の要件は、要確認です。

(有姿除却)

7-7-2 次に掲げるような固定資産については、たとえ当該資産につき解撤、破砕、廃棄等をしていない場合であっても、当該資産の帳簿価額からその処分見込価額を控除した金額を除却損として損金の額に算入することができるものとする。(昭55年直法2-8「二十五」により追加)

(1) その使用を廃止し、今後通常の方法により事業の用に供する可能性がないと認められる固定資産

(2) 特定の製品の生産のために専用されていた金型等で、当該製品の生産を中止したことにより将来使用される可能性のほとんどないことがその後の状況等からみて明らかなもの

引用先 : 有姿除却(国税庁)

後々の税務調査のために、有姿除却をするときは、写真や証明書などのエビデンスを整理しておくことがおススメです。

税務上はいつ損金になるの?

ここまで、固定資産の廃棄に関する会計処理をご紹介しました。

ところで、除却損は、税務上いつの損金になるの?と疑問に思う方もいるかと。

結論、税務上は実物を廃棄した時に損金になります。

法人税法では、固定資産の除却などの損失については、

一般に公正妥当と認められる会計処理の基準に従って損金に算入することになるからです。

したがって、会計と税務の費用(損失)の計上時期は一致します。

廃棄証明書を必ず入手しよう

実務では本当に固定資産を廃棄したのか?記録を残しておく必要があります。

なぜなら、証拠がないと、後々税務調査が入ったときに説明できませんよね。

具体的には、固定資産の廃棄をしたら、

- 廃棄証明書

- 引き取り書

を業者から入手しておきましょう。

書類には必ず、引き渡し日(廃棄日)を明記しておきましょう。

大切なことは、確かに固定資産を引き渡したことを証明することです。

ソフトウェアの除却は注意

固定資産の除却で注意したいのは、ソフトウェアの除却です。

なぜなら、ソフトウェアは物体が存在せず、廃棄されたか?本当に使えないのか?などが分かりづらいからです。

したがって、

使わないことを明記した社内稟議

ソフトウェアが入っているサーバを廃棄する

など、今後絶対に使わないことを証明する書類を整理しておきましょう。

参考に国税庁が掲げる除却の要件をのせときますね。

(ソフトウエアの除却)

7-7-2の2 ソフトウエアにつき物理的な除却、廃棄、消滅等がない場合であっても、次に掲げるように当該ソフトウエアを今後事業の用に供しないことが明らかな事実があるときは、当該ソフトウエアの帳簿価額(処分見込価額がある場合には、これを控除した残額)を当該事実が生じた日の属する事業年度の損金の額に算入することができる。(平12年課法2-19「九」により追加)

(1) 自社利用のソフトウエアについて、そのソフトウエアによるデータ処理の対象となる業務が廃止され、当該ソフトウエアを利用しなくなったことが明らかな場合、又はハードウエアやオペレーティングシステムの変更等によって他のソフトウエアを利用することになり、従来のソフトウエアを利用しなくなったことが明らかな場合

(2) 複写して販売するための原本となるソフトウエアについて、新製品の出現、バージョンアップ等により、今後、販売を行わないことが社内りん議書、販売流通業者への通知文書等で明らかな場合

引用先:ソフトウェアの除却(国税庁)

まとめ

以上、固定資産を廃棄したときの、会計仕訳や実務の要点を整理してきました。

繰り返しになりますが、

直接法と間接法の違いは、「減価償却累計額」を使うか使わないかです。

実務で大切なことは、固定資産を廃棄したことを証明する資料を整理しておくことです。

なぜなら、いつ捨てたかが明確でないと、のちのちの税務調査で説明できないですよね。

なので、廃棄証明書や引取書は、必ず入手することをおススメします。

初めての固定資産の実務でお悩みの方の参考になれば幸いです。

ちなみに、

- 上司が無能で全部自分に仕事を押し付けてくる..

- 人が足りないのに仕事は増えるばかり..

こんな残念な上司っていますよね。

そうゆう上司は部下のことは一切考えず、上の顔色しか気にしていないのが現実。

とはいえ、そんな職場環境でずっと働いているとみなさんの市場価値が下がってしまいます。

以外にもこんな状況に納得する人も多いのではないでしょうか。

運が良いことに、今は転職が当たり前の時代。

筆者の周りでも転職する人がたくさんいますが、「もっと早く転職しておけばよかった」というのが大半です。

なかには、「年収200万円アップ」の先輩もいます。

なにより、転職エージェントの利用は無料なので、登録するだけでも損はありません。

でも、転職エージェントに登録したら転職しなくてはいけないのでは?

意外と勘違いされている方も多いですが、

【転職エージェントに登録する = 転職をしなくてはいけない】ではありません。

実際に私も情報収集のために登録だけしています。

みなさんに届く求人の数が意外と多いことを知るだけでも価値はありますよ!

-

-

【経理の転職】後悔しない転職エージェント3選