こんな方におすすめ

- 転記ってそもそも何?

- 転記の覚え方が分からない。

- 現金過不足・諸口の転記の仕方が分からない?

こんな悩みを解決できる記事を用意しました!

この記事で紹介する「転記のの覚え方・コツは?」をご参考にすれば、これからの勉強に役立ちますよ!

なぜなら、実際にボクもこの方法で簿記の試験を乗り越えてきたからです。

簿記歴10年、税理士試験に合格した現役経理マンが紹介します。

記事前半では「そもそも転記って何?」について、

後半では「例題を使用した具体的な解法」を解説するので、

ぜひ参考にしてくださいね!

転記ってそもそも何?

簿記の勉強を始めて、転記がいまいち分からないって方も多いかと。

そんな方のために、まずは転記の定義を確認しておきましょう。

結論、転記とは仕訳を作ったあとに、各勘定科目の元帳に「金額と科目」を記入することです。

なぜ転記をする必要があるかというと、いくら仕訳を作れても勘定科目別に整理しないと

残高がいくらなのか?

勘定科目が増減した内容は?

などの疑問に答えることができませんよね。

例えば、月末の売掛金残高がいくらあるのか?を把握したいと思ったときに、

元帳に金額を転記していないと、「〇〇円」です。って即答できないですよね。

したがって、いちいち仕訳を探さなければなりません。

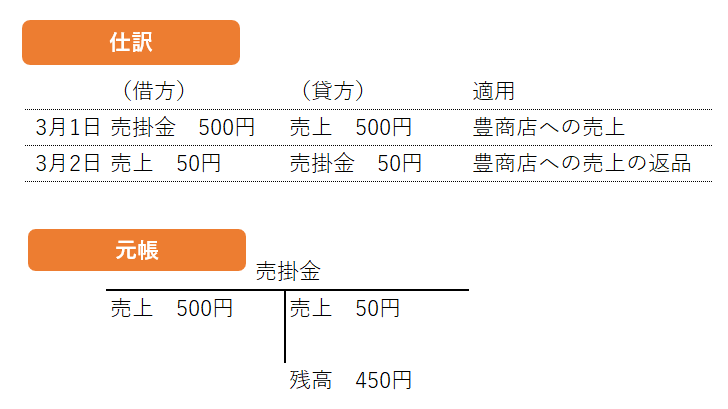

もし、元帳に転記していれば、以下のように残高が一目瞭然ですよね。

つまり、転記とは、日々の仕訳を整理するために欠かせない作業なのです。

メモ

実務では、会計システムで仕訳を作成すれば、システム内で自動的に転記がされますよ。

特に大企業は、日々の仕訳が膨大なので、いちいち手作業で転記することは不可能です。

そもそも、元帳と仕訳の違いって何?と思われる方は、以下のサイトをご参考にすることをおススメします。

総勘定元帳と仕訳帳は、ともに日々の取引内容を記録した帳簿です。

2つの帳簿は、取引に関する情報の整理方法が、互いに異なるものだという点を理解しておきましょう。

特定の日付の取引内容を知りたい場合には仕訳帳、特定の勘定科目の残高や増減を知りたい場合には総勘定元帳を確認するのがおすすめです。

転記の覚え方・コツは?

転記の定義と、転記が必要な理由を理解したうえで、転記の覚えるコツを解説していきます。

転記をする際によく

「転記する時は、勘定科目名が貸借逆に入れ替わるの?」

って混乱しますよね。

結論、転記する際は、「貸借逆に記入する」と覚えておいて大丈夫です。

なぜなら、貸借逆に記入すれば、解答は正解だからです。

簿記は形から覚えてから、理屈を理解したほうが効率的だと思いますので、まずは、結果を覚えておきましょう。

もし理屈で覚えたい方は、以下の図をご参考にしてみて下さい。

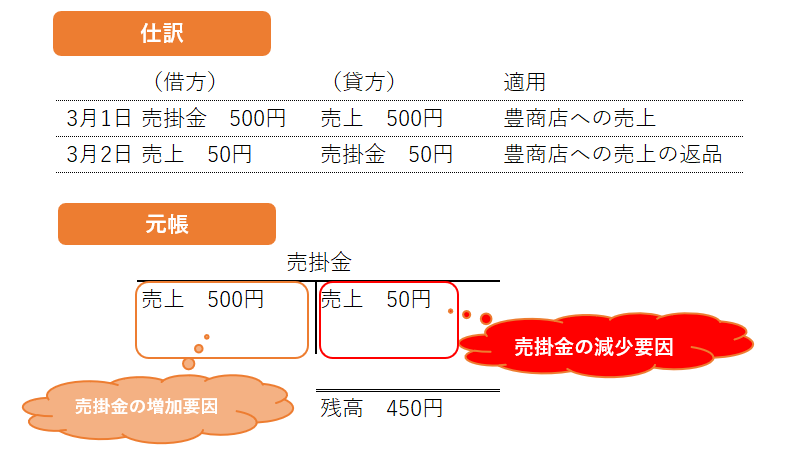

売掛金は、もともと資産科目ですので、元帳の左側(借方)500円が増加要因。

逆に、元帳の右側(貸方)は減少要因と覚えておきましょう。

つまり、売掛金が増えた増加要因は、売上で、減少した要因は売上返品って感じです。

【例題】転記に関する具体的な解き方は?

転記を覚えるコツは、貸借逆に勘定科目を記入すればいいことが分かりましたね。

それでは、具体的な解き方についてご紹介したいと思います。

転記問題でよく混乱しがちなのが、現金過不足と諸口に関する問題かと。

なので、この2点について解き方を解説しますね。

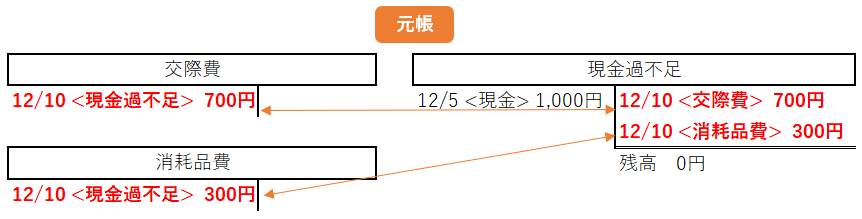

【例題①】 現金編

【前提】

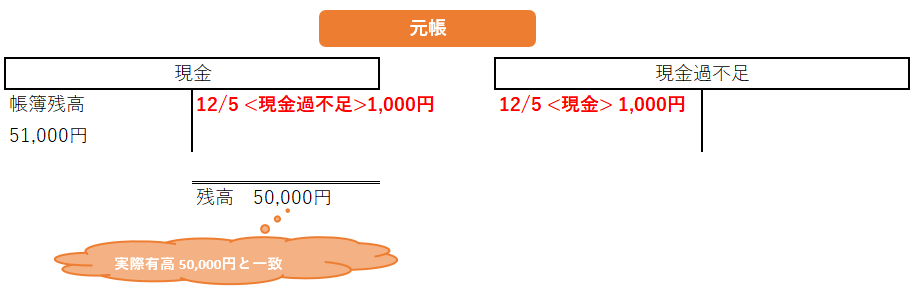

12/5の現金有高は、50,000円であるが、帳簿残高は、51,000円であった。

<仕訳>

12月5日 (借方) 現金過不足 1,000 (貸方) 現金 1,000

12月10日 (借方) 交通費 500 (貸方) 現金過不足 700

12月10日 (借方) 消耗品費 300 (貸方) 現金過不足 300

<STEP①>

まずは、12月5日に実際の現金と帳簿が1,000円合わないので、現金過不足勘定が発生しています。

「現金」と「現金過不足」元帳に転記です。これで現金元帳は完成です。

<STEP②>

12月10日に現金過不足の内容が判明しましたので、現金過不足勘定の貸方に各勘定科目と金額を入力します。

最後に、「交通費」と「消耗品費」の借方に現金過不足勘定を入力すれば、転記完了です。

ポイント

- 元帳に転記する時は、勘定科目を貸借逆に記入すると覚えてOK

- 現金過不足が借方にあれば、何らかの費用が発生しているはず

- 現金過不足が貸方にあれば、何らかの収益が発生しているはず

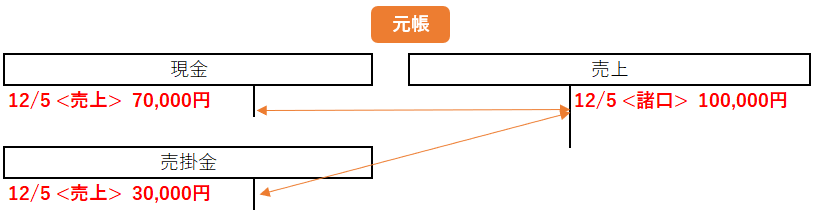

【例題②】諸口編

【前提】

12/5に豊商店は、100,000円を売上、70,000円を現金で受取り、残額を掛とした。

<仕訳>

12月5日 (借方) 現金 70,000 (貸方) 売上 100,000

(借方) 売掛金 30,000

「借方」の現金側からみれば、貸方は売上だけなので、売上70,000円を転記。

「借方」の売掛金側からみれば、貸方は売上だけなので、売上30,000円を転記。

「貸方」の売上側からみれば、借方には、現金と売掛金があるので、諸口100,000円を転記。

ポイント

- 諸口は、一つの仕訳で複数の科目を転記する必要があるときに、使用する

- 「借方」か「貸方」に勘定科目が複数ある仕訳のときは、諸口が発生する

まとめ

以上、簿記の転記に関する覚え方や問題の解き方を紹介しました。

大切なことを繰り返しますと、

転記の覚え方は、

- 「科目の貸借を逆にして元帳に記入する」と覚えてOK

- 慣れてきたら、理屈を考えて問題を解いてみることもおススメ

です。

みなさんの、簿記の勉強のご参考になれば幸いです。